热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

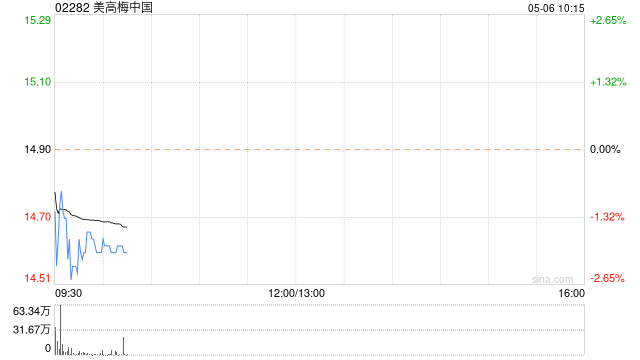

里昂发布研报称,美高梅中国(02282)具备重估潜力,其2026年EV/EBITDA及市盈率倍数在六家持有澳门博企中仍处于低位。经评估市场份额、利润率、资本回报率及股息派付率增长等前瞻性指标后荣耀配资,该行认为重估具有合理性。里昂指,美高梅中国现价相当于7.7倍2026年EV/EBITDA,较同业平均值低15%。该行将目标EV/EBITDA倍数由8.8倍上调至10.6倍,较长期均值低0.5个标准差,目标价由18.3港元调升至22.7港元。维持跑赢大市评级。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

永华证券官网提示:文章来自网络,不代表本站观点。